Vad är Pillar II / BEPS II? – Bakgrund

BEPS, som står för ”Base Erosion and Profit Shifting”, består av regler och standarder som OECD har fastställt. Många länder runt om i världen har antagit dessa regler och standarder. Det primära syftet med BEPS är att fastställa en miniminivå för företagsbeskattning av bolag som ingår i multinationella koncerner så att det inte blir fördelaktigt att flytta vinster från länder med högre skatt till länder med låg skatt.

För att möta de skatteutmaningar som lätt uppstår till följd av digitaliseringen har OECD beslutat om att anta en tvåpelarlösning. Pelare två introducerar en global lägsta effektiv skattesats (ETR) via ett system där multinationella koncerner med konsoliderade intäkter över 750 miljoner euro är föremål för en minsta ETR på 15 % på inkomster som uppstår i lågskattejurisdiktioner. Detta för att hantera den utmaningen som det innebär för stater att globala bolag tjänar stora pengar i många olika länder, men fakturerar från och betalar bara skatt i ett land, det land med lägst eller ingen skatt. Enligt denna pelare två kommer företag först att beräkna skatter för varje land där de är verksamma. Om den effektiva skattesatsen för något av dessa länder är lägre än 15% kommer man att vara skyldig att betala minst 15% skatt i respektive land. Utgångspunkten är att koncernmodern är skattskyldig för tilläggsskatten (IRR), men det finns också kompletteringsregler (UTPR eller QDMTT).

Enligt den första tidslinjen som släpptes av OECD skulle dessa regler träda i kraft 2023, med undantag för UTPR som träder i kraft 2024. Men många länder har uttalat behovet av att skjuta på datumet till 2024 respektive 2025. Med tanke på den enorma uppgiften som ligger framför oss är detta förväntat och välkommet.

I januari 2023 publicerade IASB (International Accounting Standars Board) ett utkast att ändringar i IAS12 föreslås. Denna IFRS-standard behandlar redovisning och upplysning av inkomstskatter. Svar väntas komma under andra kvartalet 2023. Förslaget innehåller ett temporärt undantag från att redovisa uppskjuten skatt som uppkommer på grund av Pillar II samt att alla koncerner som omfattas av de nya reglerna kan behöva lämna detaljerade upplysningar redan i årsredovisningen för räkenskapsåret 2023. Dessutom måste berörda företag ta hänsyn till effekterna av Pillar II i skatteberäkningen redan för första kvartalet 2024.

Förslaget till EU-direktiv korresponderar huvudsakligen med OECD:s modellregler men utvidgar reglernas tillämplighet till att även innefatta inhemska koncerner.

Pillar II beräknas omfatta bland annat ca 100 multinationella koncerner med svenska moderbolag.

Det är viktigt att poängtera att regelverket fortfarande är under utveckling och inom de nästkommande månaderna kan vi förvänta oss såväl klargöranden som uppdateringar av regelverket.

Vad består regelverket av?

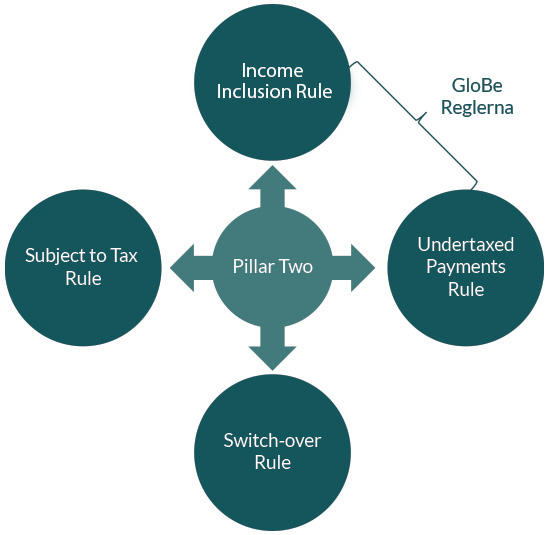

Pillar II kan illustreras av nedanstående bild:

GloBE-reglerna

GloBE-reglerna består av två sammankopplade nationella regler; Income Inclusion Rule (IIR) och Undertaxed Payments Rule (UTPR). Multinationella koncerner med en konsoliderad global inkomst om minst 750 miljoner euro (jmf. med CbC-reglerna) dvs de koncerner som idag innefattas av BEPS omfattas. GloBE-reglerna har utformats som en slags ”top-up” skatt som beräknas och tillämpas på vinster i alla jurisdiktioner där den effektiva skatten beräknad enligt GloBE-reglerna understiger 15%.

Income Inclusion Rule (IIR)

Som huvudregel ska ”top-up” skatten appliceras på koncernens toppmoder (UPE). Det innebär att i den mån den effektiva skatten understiger 15% i någon av enheternas jurisdiktioner ska den enhet som är högst upp i koncernens ägarkedja, dvs. normalt toppmodern, ”top-up” beskatta dessa inkomster så att den effektiva skatten uppgår till minst 15% (jmf. med CFC-beskattning).

Undertaxed Payments Rule (UTPR)

Ett sekundärt verktyg för att säkerställa en minimibeskattning om 15% är UTPR. I den mån en lågbeskattad inkomst inte har blivit ”top-up” beskattad enligt IIR ska UTPR ta vid och fungera som en slags säkerhetsventil eller backup mekanism. Regeln fungerar genom att kräva en justering i form av exempelvis ett nekat avdrag eller ökning av den skattepliktiga inkomsten, och höjer därigenom den effektiva skatten på dotterbolagsnivå.

Switch-over rule

Switch-over rule gäller för fasta driftställen innebär att säkerställa att fasta driftställen som egentligen är undantagna från beskattning enligt det aktuella skatteavtalet ändå kan träffas av IIR.

Subject to Tax Rule (STTR)

Pillar II består dessutom av STTR som är en skatteavtalsbaserad regel med syfte att förhindra att betalningar mellan närstående företag, som exempelvis räntor och royalties, blir beskattade under en miniminivå om 9%. I dagsläget har källstater ofta avsagt sig rätten att beskatta vissa koncerninterna betalningar genom skatteavtalen. STTR innebär alltså att en källstat återfår rätten att beskatta skillnaden mellan den faktiska skattesatsen som betalats i mottagarlandet och får rätt att fylla på med skatten som ska betalas med en källskatt. Detta innebär att STTR utgör ett komplement till GloBE-reglerna.

Vilka åtgärder bör multinationella koncerner vidta i dagsläget?

Mot bakgrund av de stora effekterna som Pillar II förväntas ha är det viktigt för multinationella koncerner att börja se till vilka åtgärder som bör vidtas. Nedan listas några exempel:

- Utvärdera hur reglerna potentiellt kan påverka din koncern.

- Analysera hur ni beräknar själva GloBE-inkomsten och identifiera vilka skatter som påverkar beräkningen av den effektiva skatten. Ett känt exempel är reavinster från försäljning av dotterbolag. Dessa transaktioner är idag inte skattepliktiga i Sverige, men ska ingå i Pillar II. Det innebär att många svenska bolag troligtvis kommer att landa på en skatt under 15% enligt Pillar II och därmed behöva göra denna tilläggsredovisning.

- Säkerställa att det finns en stark sammanhållning mellan koncernens skatteteam och redovisningsteam avseende hantering av information.

- Säkerställa att din koncern har tillräckliga resurser för att kunna applicera den nya regleringen, särskilt med avseende på hur koncernens system ska hantera all data och alla beräkningar.

- Informera koncernens styrelse och ledning om de potentiella ekonomiska och administrativa effekterna av de nya GloBE-reglerna.

- Upprätta ett ramverk och processer för att säkerställa efterlevnaden av GloBE-reglerna i din koncern.

- Bestämma om man ska använda ett centralt, regionalt eller kombinerat tillvägagångssätt för att hantera effekterna av GloBE-reglerna.

- Övervaka hur de enskilda länderna i koncernen reagerar på GloBE-reglerna och hur de tillämpar reglerna i sina respektive länder.

Är du förberedd? Tänk på detta.

De nya Pillar II-reglerna kommer att utgöra en stor utmaning för dina skatteberäkningar. Du behöver hantera mer data och mer komplexitet än tidigare. Din koncern måste se till att ni samlar in all data ni använder för att prognostisera och modellera under tiden, och all data ni använder för att upprätthålla rapporterings- och efterlevnadskrav vid antagande. Koncerner måste samverka i flera olika jurisdiktioner för att samla in information och beräkna den effektiva skatten enligt GloBE-reglerna. Om man lägger till alla de undantag som finns och implementeringssvårigheterna är vidden av det nya regelverkets komplexitet uppenbar. Det kommer att vara avgörande för multinationella koncerner att sätta sig in i regleringen och vidta åtgärder som att säkerställa tillräckliga resurser. Dessutom är tidplanen snäv.

Många koncerner kommer att behöva hjälp med detta. Därför publicerade OECD rapporten Safe Harbours and Penalty Relief: Global Anti-Base Erosion Rules (Pillar II), och rapporten ger företag som Pillar II-reglerna berör möjlighet att minska den administrativa bördan, framför allt under de första tre åren då företagen tillämpar GloBE-reglerna.

Lättnadsreglerna i korthet

Tanken är att lättnadsreglerna ska bygga på data som finns lätt tillgänglig, bland annat uppgifter från företagens land-för-land rapportering (CbCR). Rapporten innehåller också ett ramverk för hur man kan utforma permanenta Safe Harbours och ger dessutom lättnader för sanktionsavgifter. Det finns tre Safe Harbours som ingår i “Transitional CbCR Safe Harbour” samt lättnadsregeln för sanktionsavgifter:

• De minimis test

• Simplified ETR test

• Routine profits test

“De minimis test”

Denna Safe Harbour är en förenklad variant på den De Minimis Exclusion som redan finns i GloBE-reglerna (Artikel 5.5). Safe Harbour är uppfylld om omsättningen enligt land-för-land rapporteringen understiger tio miljoner euro i en viss jurisdiktion, och inkomsten före skatt i jurisdiktionen samtidigt understiger 1 miljon euro.

“Simplified ETR test”

Enligt denna Safe Harbour beräknar man den effektiva skattesatsen i en jurisdiktion på ett förenklat sätt.I beräkningen tar man jurisdiktionens resultat före skatt enligt land‑för‑land‑rapporteringen som nämnare och räknar Simplified Covered Taxes som täljare. Det inkluderar årets skattekostnad, inklusive uppskjuten skatt, som företaget redovisar i årsredovisningen, med vissa justeringar för skatter som skattemyndigheten inte räknar som Covered Taxes enligt GloBE-reglerna.

För att uppfylla denna Safe Harbour (och undvika top-up-beskattning) måste man att jurisdiktionen höjer sin Simplified ETR till minst:

• 15 procent för räkenskapsår som börjar 2023 och 2024

• 16 procent för räkenskapsår som börjar 2025 och

• 17 procent för räkenskapsår som börjar 2026.

“Routine profits test”

För att uppfylla denna Safe Harbour beräknar man Substance-based Income Exclusion (SBIE) på det sätt som GloBE-reglerna anger. Man beräknar SBIE som summan av en procentuell del av jurisdiktionens fysiska tillgångar och personalkostnader (inledningsvis åtta procent av fysiska tillgångar och tio procent av personalkostnader). Om en jurisdiktions resultat före skatt enligt land‑för‑land‑rapporteringen är lika med eller lägre än SBIE-beloppet, bedömer man att det är mindre sannolikt att övervinster i jurisdiktionen kan bli föremål för top-up-beskattning. I detta fall klarar jurisdiktionen Routine profits test och skattemyndigheten undantar den från top-up-beskattning.

Sanktionsavgifter

Slutligen beskriver rapporten lättnadsregler för sanktionsavgifter enligt GloBE-reglerna. Syftet är att ge företag möjlighet till en form av “mjuklandning” in i reglerna. Om en skattemyndighet bedömer att företaget har vidtagit rimliga åtgärder för att tillämpa GloBE-reglerna korrekt, kommer skattemyndigheten inte att ta ut någon sanktionsavgift.